本文节选自IT桔子《2024-2025年中国新经济创投数据报告:潮涌新兴股票100倍杠杆平台,寒袭旧路》,来自微信公众号:IT桔子,作者:IT桔子,辅助:DeepSeek,原文标题:《市场“怪象”?有的公司都融到了A5轮,为何走不到B轮?》

2024年,市场上出现了几家公司融资A1、A2、A3等“A+轮”,B1、B2、B3等“B+轮”融资。这个现象引起了我们注意,在报告中,特意将所有的“+轮”融资做了单独统计。

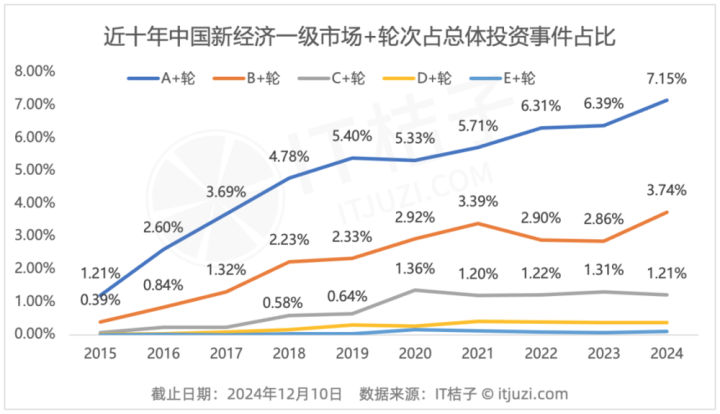

在数据系统里,IT桔子将新闻中描述的A1、A2、A3、A+、A++等,统一标记为“A+轮”,B、C、D轮等同理。

根据上图可以发现,近十年来,A+轮、B+轮,C+轮次投资事件在总投资事件中的占比不断上升,D+和E+轮次占比一直较低,且变化不明显。

在众多的“+轮”中,A+轮一直都是投资事件最多的轮次。2015年仅发生126起投资事件,占比1.21%,之后逐年上升,到2024年发生407起投资事件,占比达到7.15%。

B+轮投资事件仅次于A+轮,2015年发生41起,占比0.39%,2024年发生213起,占比3.74%。

2024年,一共有684家公司获得716次“+轮”次投资,涉及总金额545.4亿元。其中,29家公司获得两次及以上“+轮”次投资。沃兰特航空获得四次A+轮融资,是获得“+轮”次融资最多的公司。

创业公司频繁进行A+轮、B+轮融资而非直接进入下一阶段,是当前资本环境与企业生存策略共同作用的结果。以下从多个角度分析其背后的原因:

一、未满足下一轮融资的门槛

商业模式或数据验证不足:B轮融资通常需要企业验证商业模式并实现规模化盈利,而C轮则需具备行业领导地位并为上市做准备。若企业未能达到这些标准(如用户增长放缓、盈利能力存疑),则难以吸引B轮或C轮投资方。例如,一些公司在A轮后转型失败或数据不达预期,只能通过多次A+轮融资维持运营。

行业特性影响:半导体、新能源等长周期、高投入的行业,技术研发和商业化验证耗时较长,企业需通过多次“+轮”融资延长发展周期,逐步满足下一轮要求。

二、融资策略调整:延长早期阶段以匹配资本偏好

迎合“投早投小”趋势:近年来,投资机构(尤其是政府引导基金主导的国资)更倾向于早期项目,认为早期投资风险可控且估值较低。企业通过拆分轮次(如A+、A++)维持“早期”标签,吸引偏好此阶段的资本。

避免高估值压力:后期融资对估值要求更高,但二级市场破发和一级市场估值倒挂现象频发,机构对高估值项目更加谨慎。企业通过多次小规模融资逐步提升估值,降低单轮融资难度。

三、防御性需求与竞争压制

储备资金应对不确定性:经济下行周期中,企业通过多次“+轮”融资储备资金,增强抗风险能力。例如,A+轮可能用于防御竞争对手或延长生存周期,避免因资金链断裂而失败。

绑定战略资源:部分“+轮”融资旨在引入特定投资者(如产业资本),通过资源整合增强业务协同,而非单纯追求融资阶段的升级。

四、市场环境与资本结构的制约

募资端收紧:LP(如政府引导基金)要求机构“投早投小”,导致后期基金规模缩减。企业若无法获得大额后期融资,只能依赖多次早期轮次支撑发展。

退出压力倒逼早期化:基金存续期有限(通常7~8年),后期项目上市周期长、风险高,机构更倾向早期布局以缩短退出周期。

五、创始团队的权衡:控制股权稀释

频繁融资可能加速股权稀释,但若企业选择拆分轮次、小步快跑,每轮融资稀释比例较低,有助于创始团队保持控制权。例如,硬科技企业通过多轮小额融资逐步推进技术研发,避免因单轮大规模融资导致股权流失。

这一现象本质上是创业公司与资本市场的动态博弈:企业为生存和成长灵活调整融资节奏,而资本则在风险与回报间寻找平衡。未来,随着市场对确定性需求的增强,“+轮”融资可能成为长周期行业的常态,但也需警惕过度依赖融资导致的创始人精力分散和业务空心化问题。

附录:

股票100倍杠杆平台

股票100倍杠杆平台